意见首领 | 余华莘万博手机官网登录

*贪图重点*

1)央行政策反身性、AI驱动的叙事Alpha与结构性穷乏的交织,组成了刻下投经历局的中枢特征。

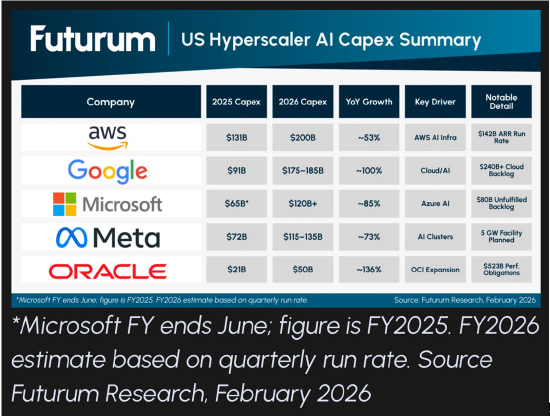

2)AI基础设施投资正加快进入一个为期多年的超等周期,超大范畴云管事商2026大哥本开支展望打破8000亿好意思元,较早期估算大幅上调。

3)GPU、HBM存储、电力及关连组件的握续供给瓶颈是中枢驱能源。

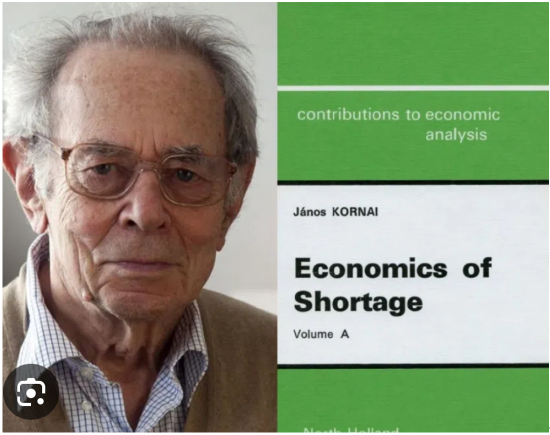

上述特质随机契合科尔奈《穷乏经济学》(Economics of Shortage by János Kornai)所刻画的经典穷乏经济运行法例:

1)穷乏产生膨胀冲动,膨胀加重穷乏,形成“加大油门”与“瑕玷刹车”轮流出现的周期性震憾。

2)早期参与者可取得逾额答谢,但市集一朝启动为供给缓解和需求肤浅化订价,退出时机便至关紧要。

央行对金融要求的高度明锐性 — 经AI分析器具放大— 进一步强化了反身性和波动性。长期来看,AI在数字界限创造丰裕,而物理寰宇中的资源(能源、金属)反而更加稀缺,这使得巨额商品(尤其是铜)成为结构性受益者。

因此,中枢投资主题:

• 1)央行反身性政策与AI老本开支的反馈轮回

• 2)AI供应链瓶颈的动态挪动与叙事Alpha

• 3)财政与绿色转型布景下的能源、基础设施和巨额商品与基本金属板块再建立

投资策略: 1)短期超配具有强订价身手的AI赋能者;2)2027年起沉稳转向铜/矿业和电力基础设施;3)针对政策事件激勉的波动率飙升保握对冲。

==== ==== ==== ==== ====

主题一:央行反身性轮回与AI老本开支反馈

央行越来越将金融要求行为管束需求的器具,形成了与资产价钱之间的共生反馈轮回。AI老本开支兼具增长引擎和波动放大器的双重属性:投资激增推高技术估值,央行通过钞票效应渠说念监测这一变化,可能因此继承防范性政策融合。

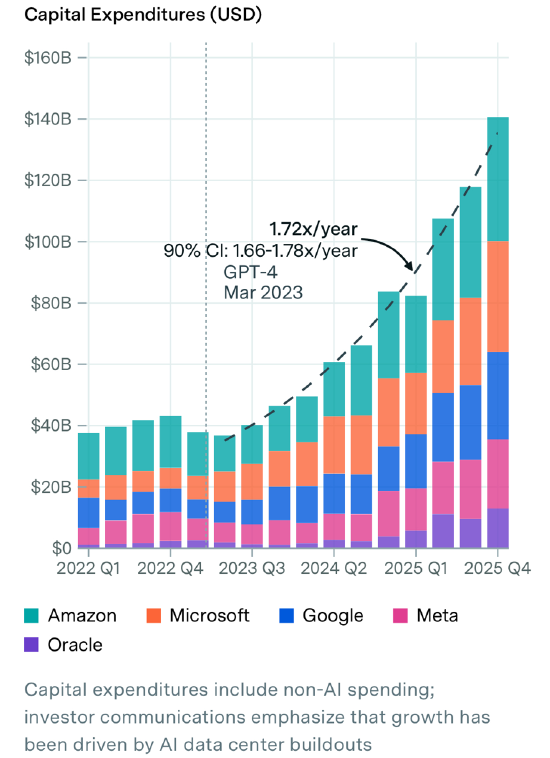

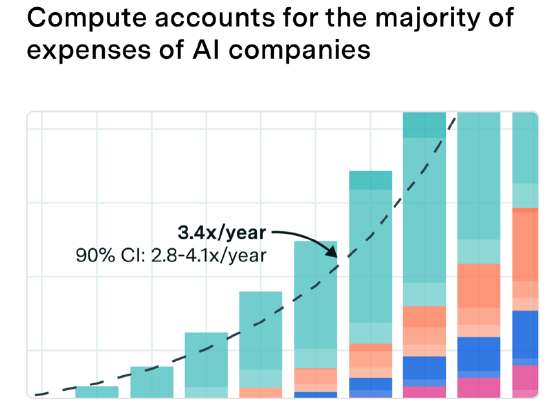

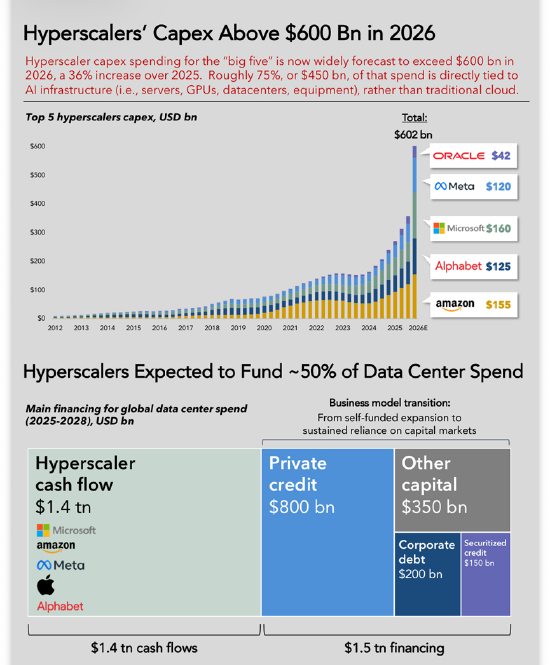

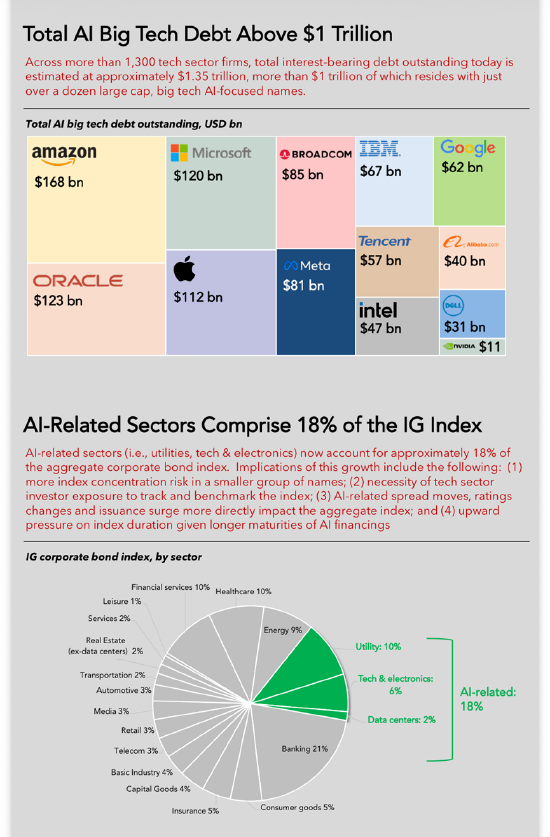

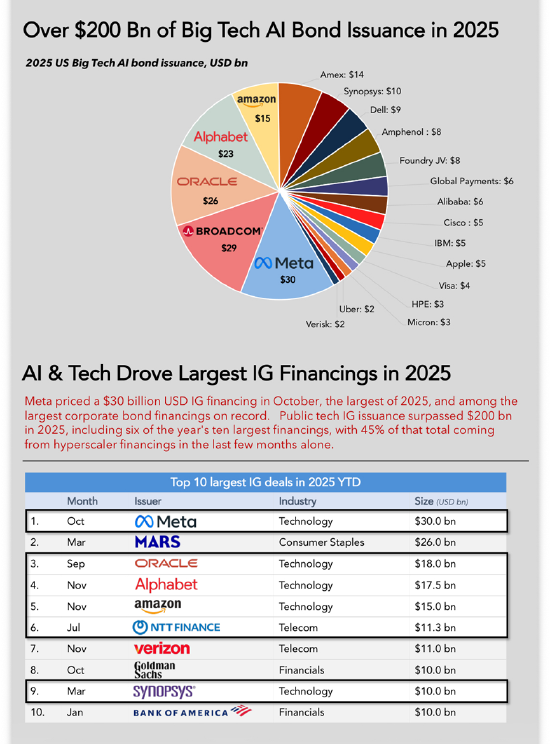

超大范畴云管事商老本开支握续上修。2026年六大科技巨头老本开支展望共计打破8000亿好意思元,AI关连支拨占比约75%。这一范畴足以在2026年部分时辰孝敬好意思国GDP增长约四分之一个百分点,同期对电网、零部件和劳能源形成握续压力。

科尔奈穷乏经济学的解释框架:

• 1)在传统体制下,投资预算抵制是软的— 投资者无需记念赔本或停业的硬抵制,这催生了“投资饥渴”。

• 2)刻下AI投资飞扬中,软预算抵制以新款式呈现:超大范畴企业将AI视为策略必争之地,老本开支有打算更多基于竞争占位而非当期答谢率。

• 3)这导致投资需求对价钱信号的明锐度下落,与科尔奈刻画的“价钱在投资行动中险些莫得变嫌作用”高度吻合。

投资策略

• 1)FOMC/ECB会议时代波动加重,颠倒是宏不雅数据超预期时

• 2)对久期明锐的成长板块(AI/科技)呈现放大Beta

• 3)投资东说念主需要将金融要求指数(FCIs)行为明确政策输入变量加以监测

主题二:AI驱动的信息分辩称与穷乏动态

AI器具已将央行文本和说话分析转机为高频信号,权贵强化了反身性。市集对前瞻结合轻细变化的响应速率大幅升迁,为领有熟练AI分析身手的机构创造了Alpha契机。

在AI产业里面,穷乏花式正在挪动:

• 1)从GPU向更豪放的供应链纪律扩散——存储/HBM、电力基础设施、变压器、专用开采,以及“具备供电要求的数据中心外壳”(powered shells)。

• 2)超大范畴云管事商和新式云管事商均讲演供给握续孔殷,积压订单和电力抵制展望延续至2027年。

• 3)铠侠预测2025-2028财年NAND位元需求年复合增长率达22%,其中AI推理需求增速高达46%。

• 4)产能膨胀正在进行(好意思光、SK海力士、台积电等),但推理、智能体和模子扩展带来的需求增长握续保管供给压力。

科尔奈“穷乏扩散”机制的映射:

• 1)科尔奈指出,穷乏会在产业链中逐级传递——甲企业的产出因“瓶颈”资源受限而减少,导致乙企业进入品穷乏,穷乏由此延续再生。

• 2)这恰是刻下AI产业链的写真:GPU产能不及→管事器托福蔓延→数据中心部署推迟→算力租出价钱高涨。

• 3)HBM产能被AI芯片沿途挤占→传统存储供给收紧→价钱暴涨(2026年NAND合约价单季涨幅达70%-75%)。

“穷乏经济学”视角的关节启示:

• 1)穷乏产生利润,但实质上具有自我消解倾向。分析师揣度往往滞后于现实变化;股价频频在远期盈利和老本开支达到峰值之前见顶。

• 2)为止升迁(量化、模子路由)带来“良性”需求融合,而认识失败或焦灼性逾额订购则组成“恶性”需求破裂。

• 3)Token价钱下落和成本强项增强标明需求正在走向熟练。轮回融资和防范性订单增多了市集泡沫要素。

投资策略 - 主题性职权篮子

• 1)中枢AI穷乏赢家(短期超配) :英伟达生态系统、存储(好意思光、SK海力士)、开采(ASML、Lam Research、应用材料)、数据中心运营商

• 2)为止/软件层:受益于优化趋势的提供商(量化器具、路由)

• 3)风险管束:怜惜老本开支消化信号;在穷乏缓解快于预期时镌汰敞口(标的2027年肤浅化)

• 4)幸免过度依赖纯认识驱动标的,聚焦可考证的诓骗率和现款流韧性。

主题三:穷乏经济中的能源与财政再建立

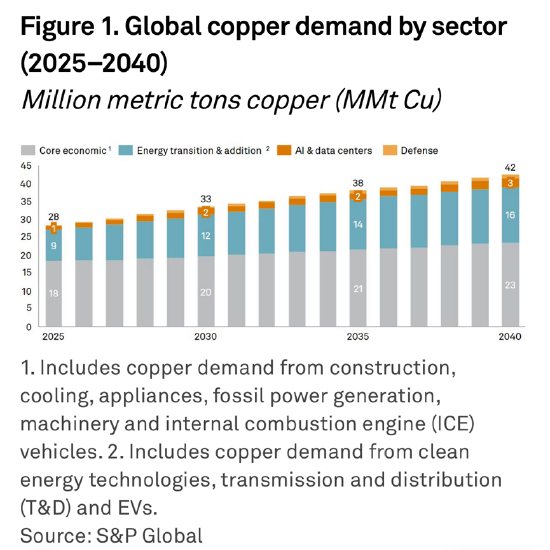

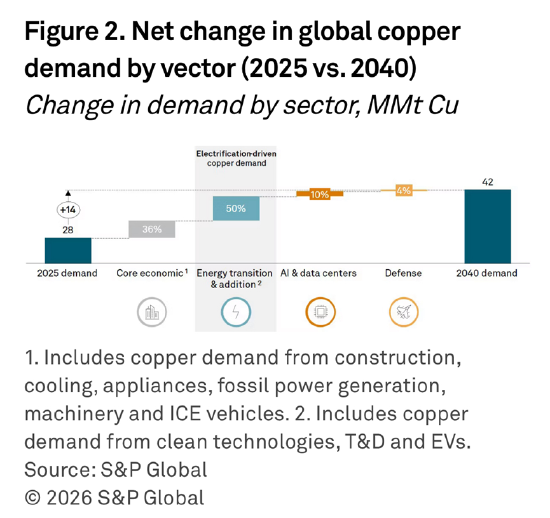

AI的物理踪影与绿色能源转型和国防支拨重迭,形成多部门供给冲击。数据中心驱动宏大电力需求,加重电网抵制,同期升迁铜/铝等电气化金属需求。

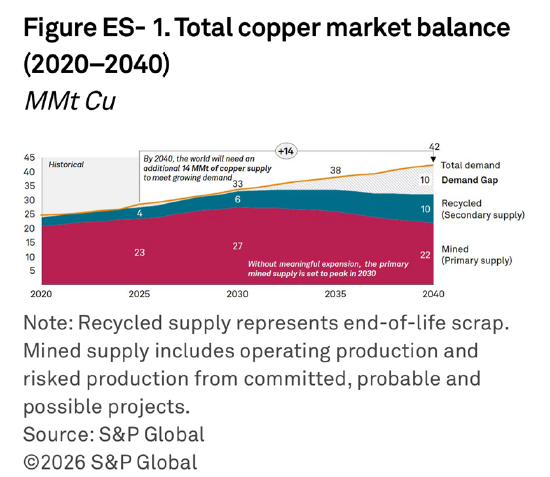

铜行为结构性赢家:

• 1)AI/数据中心、电动汽车、可再生能源和电网确立对铜的需求握续增长。

• 2)供给端受矿石品位下滑、老本开支暴减、开发周期拉长(平均17年)和成本飙升四大因素制约,寰球库存处于历史低位,精矿加工费已转负。

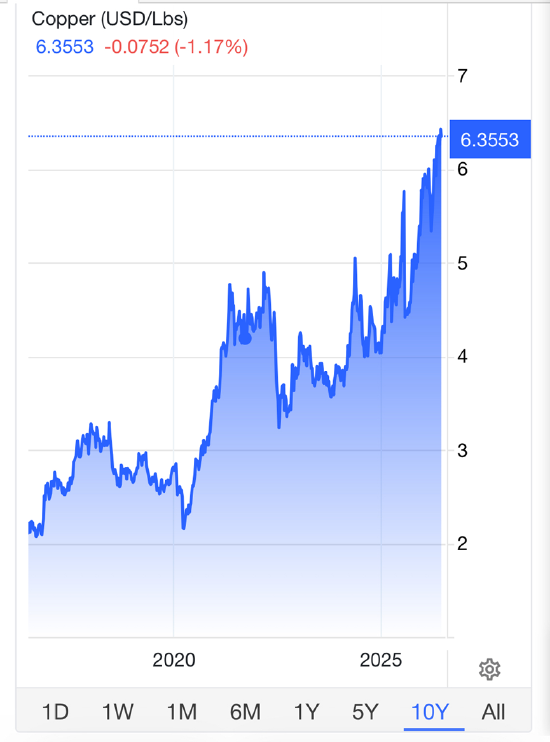

• 3)供需缺口与成本抬升共同相沿铜价长期走强。

这齐全评释了科尔奈对于“穷乏→瓶颈→闲置与扩散”的发挥:

• 1)穷乏一方面在产业链中扩散,另一方面“某些穷乏形成的瓶颈也会酿成一些资源闲置”。

• 2)在AI界限,电力穷乏导致部分数据中心产能闲置,而电网投资不及又制约了新能源的并网消纳。

• 3)财政再建立(国防、基础设施)进一步强化了这一趋势,与疫情、能源危境和再武装周期中的穷乏经济法例一致。

投资策略:

• 1)巨额商品篮子:铜矿商/坐褥商(优先谈判相对褂讪的功令统帅区);基于地缘风险选拔性建立石油

• 2)能源基础设施:电力公用管事、电网时刻、具有AI/数据中心承购条约的可再生能源

• 3)多元化:在数字丰裕现象中,巨额商品与基本金属跑赢

【投资论断与组合策略】

• 1)AI代表确凿的基础设施超等周期,而非刚直投契,但除名穷乏交游的章程:尽早进入不言而喻的瓶颈纪律,在预期融合时退出(往往早于穷乏现实惩办)。

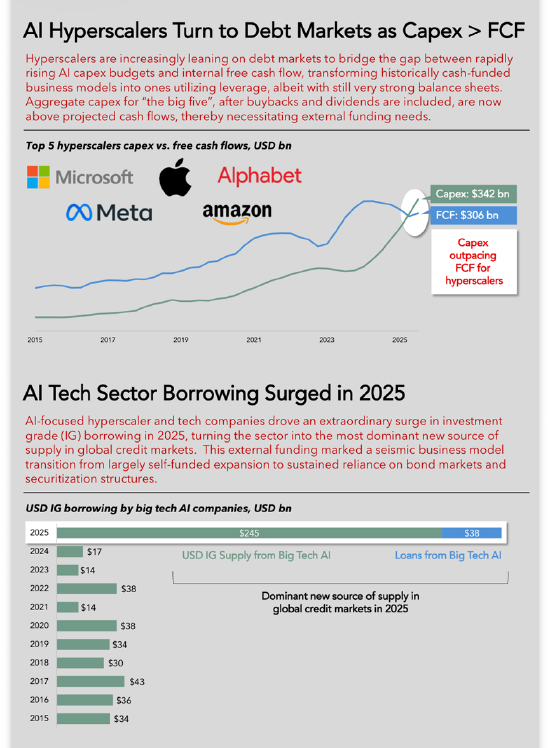

• 2)超大范畴云管事商的目田现款流压力在2026年可能有所缓解,但数据中心利润率濒临商品化风险。

• 3)组合建立比例

• 40-50% AI供应链赋能者(搭配对冲)

• 20-30% 能源与巨额商品(以铜为中枢)

• 其余建立 督察性资产和宽基指数以应酬反身性/波动

• 4)去风险信号: 使用量化格调的Z-score或情绪主见进行仓位融合。

一句话:在“数字丰裕、原子稀缺”的寰宇中,什物质产(能源、金属)将变得更加稀缺和更有价值。在尊重央行和市集反馈轮回的前提下进行建立。刻下花式支握主动主题轮动,而非被迫Beta握有。

(作家:余华莘,特准金融分析师(CFA),多伦多大学工商管束硕士学位。本文仅代表作家不雅点,与场合公司无关,文中不雅点不组成任何投资提出。)

【参考文件】

• 1. 科尔奈·雅诺什,《穷乏经济学》,商务印书馆,2025年

• 2. 科尔奈·雅诺什,《增长、穷乏与为止》,经济日报出书社

• 3. 太平洋证券,《电子行业深度讲演:国外视角看AI硬件产业》,2026年6月

• 4. 南华期货/盛京银行,“不雅势铜铝论说念周期”疏通行动,2026年6月

• 5. 铠侠(Kioxia),投资者日演示材料,2026年6月

• 6. CoreWeave高管访谈,2026年6月

• 7. Abadi, J., “Monetary Policy with Inelastic Asset Markets,” 费城联储责任论文 WP 25-15, 2025年4月

• 8. “Can monetary policy tame asset price fluctuations? Evaluating the dynamic trade-offs,” International Review of Economics & Finance, Vol.151, 2025年10月

(本文作家先容:特准金融分析师(CFA)万博手机官网登录,多伦多大学工商管束硕士学位。现为歌斐资产公开市集(香港)高档股票组合投资董事。)