新闻

1980年代,挪威三文鱼滋生业靠近一场“幸福的纷扰”——技巧跳跃使产量飙升,但国内商场早已充足。彼时,挪威渔业部长Thor Listau无可争辩,开动了一项名为“日本磋磨”的豪赌:让民俗熟食的日本东谈主承袭生吃三文鱼。

自后,挪威三文鱼凭借廉价、领悟、优质的特色,通过反转寿司店、超市刺身柜等全球渠谈,席卷日本餐桌。脂肪带来的“进口即化”体验,飞速替代了部分高价金枪鱼的需求,从某种进程上说,不是日本传统创造了三文鱼,而是三文鱼供应重塑了日本饮食民俗。

这故事揭示了一个规章:供应链的颠覆才调,确乎超乎念念象。当一家企业随机通过强健的供应链整合才调,将优质、领悟、高性价比的原料滚滚不停地投递消费者手中时,它就在悄然塑造和引颈消费民俗。

在当下,这种吩咐再一次被复刻进了新茶饮和咖啡赛谈。

正如三文鱼供应催生了“三文鱼腹”“三文鱼腩”等细分品类,瑞幸们也通过领悟、优质、廉价的原料供应,创造了中国东谈主对咖啡风范的新期待和新民俗:

笔据《现制饮品新品趋势不雅察讲演2024》,2024年茶饮品牌行使过的原料达到201种,羽衣甘蓝、小麦草、栀子花、红菜头、黑枸杞,新奇口感的新原料这些年在新茶饮商场大杀四方,其中最典型的是椰子——

2021年4月,瑞幸推诞生椰拿铁,四年累计销量蹂躏12亿杯。在生椰拿铁诞生的次年,据咖门发布的《2022中国饮品行业产物讲演》清晰,在40个新茶饮品牌中,有椰子的新品占92.5%,在通盘生果中出现次数最高。

而他们背后的商场规章类似,不是消费需求驱动了供应链,而是供应链的可能性重塑了消费体验。

饮品业的“新战场”:供应链上游争夺战

门店数目的近身缠斗仍是是上个阶段的叙事,中国现制饮品行业的终局之战,当今来到了供应链最上游的茶园果园咖啡园。

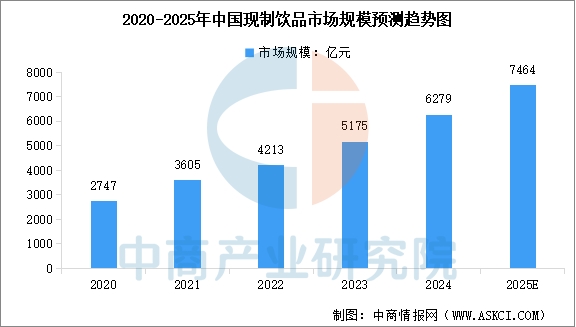

笔据中商产业推敲院发布的《2025-2030年中国现制饮品需求展望及产业发展趋势前瞻讲演》清晰,2024年中国现制饮品商场界限为6279亿元,近五年年均复合增长率达23%。

桀黠滋长的背后,是同质化竞争的尖锐化:

新品上市15天内即被效法、头部品牌客单价在2024年普遍下滑,价钱战成为最径直的生计火器,抖音平台以致出现1.9元的超廉价团购。

内卷的压根原因在于产物改造堕入“配方微调”的瓶颈,现制茶饮的产物不是芯片,你能作念的我也能作念,各品牌产物线高度近似,咖啡奶茶轻乳茶,原料和风范互异徐徐磨叽,消费者转向寻找“平替”,品牌诚心度抓续稀释。与此同期,消费者对品性、健康和透明度的条款连续提高,竞争维度从价钱转向健康属性与养分附加值的比拼。这又让资本压力进一步挤压利润空间,全球供应链波动导致原料价钱不稳、品性不稳,东谈主力与房钱资本高企。

头部品牌能凭借供应链垂直整合构建资本上风,但中小品牌在价钱战与资本攀升的双重挤压下生计难懂。笔据窄门餐眼数据清晰,2024年现制茶饮门店净减少1.77万家,行业仍是进入“大浪淘沙”的整合期。

穿越周期、跳出同质化罗网的解法其实仍是成了明牌,就是靠供应链才调来提高产物力、盈利才调与耐久发展的中枢竞争力。

只是明牌固然打了出来,但有这么深切起源锁定稀缺资源、垂直整合供应链才调的品牌真的未几,尤其是在全球进行“原产地集群”布局的,咫尺来看似乎也唯有一个。

动作引颈者,瑞幸咖啡率先在全球范围内构建“原产地集群”,布局覆盖巴西及埃塞俄比亚的咖啡豆产区、印尼“专属生椰岛”、广西横州茉莉花专属产区等,从起源把控阿拉比卡咖啡豆、椰子、茉莉花等优质原料的品性与领悟供应,初步完成了国内最初、海外一流的高品性垂直供应链体系设置。

这场围绕供应链的竞争,也正在重塑中国现制饮品行业的风景,并铸造出具备全球竞争力的中国企业。

瑞幸“原产地节:一场以供应链为底色的品牌步履

“要喝就喝原产地”,不错说是比年的一句“顶级阳谋”。

9月1日,瑞幸开启“就喝原产地节”,推出主打原产地的产物矩阵,包括新品阿克苏苹果拿铁,以及深受消费者宽饶的生椰拿铁、耶加雪菲好意思式、茉莉花香拿铁、轻咖柠檬茶、琯溪蜜柚拿铁等现制饮品。

重要就在于,即便瑞幸凭借这场全心筹办的原产地节,明牌我方凭借“原产地集群”取得了界说品性、主导价钱、引颈需求的强健讲话权,将其浩瀚的供应链上风改造为明晰的品牌分解和商场竞争力,别的品牌也没法效法。

“原产地集群”,妙就妙在“集群”两个字上。

它不是浅近的原料采购清单,而是一张跨地域、多品类的网状布局,它确保了任何单一产区的波动都不会影响其举座产物矩阵的领悟,同期通过都集相助伙伴锁定优质原产地这套深切起源的模式,也让瑞幸在强烈的商场竞争中,得胜聚焦并输出了“原产地品性”的心智互异化,强调对优质原料的追求,从而赢得了商场。

重要是,它还酿成了一个无法被复制的正向轮回系统:

大界限采购 → 摊薄资本、取得议价权 → 撑抓终局价钱战与彭胀 → 获取更多用户与销量 → 反哺更大界限的采购需求 → 进一步深化原产地死心

这个轮回一朝建成,即便自后者参预巨资,也可能只可霸占瑞幸筛选后的剩余资源,或在界限流毒下恒久无法达到其资本结构。这恰是瑞幸“阳谋”的精熟之处,它公开了舆图,但敌手已无法踏上雷同的征程。

是以这场灯光聚焦下的品牌步履,只是是不雅察瑞幸供应链帝国蓝图的一个窗口。其背后掩盖着更为遍及的叙事是:一家中国咖啡品牌如缘何惊东谈主的速率和气派,系统性地将其触角蔓延至全球农业原料的起源地带,构建一个跨越三大洲的“原产地集群”。

这场始于一杯咖啡的供应链远征,最终将把中国现制饮品行业带向一个何如的新战场?

解码瑞幸“原产地集群”战术

巴西及埃塞俄比亚咖啡原产地、印尼专属生椰岛、广西横州茉莉花专属产区,从田间到杯中,瑞幸的战场仍是不单是在茶饮咖啡,还有“农业当代化竞争”。

中枢原料上,瑞幸的“全球寻豆磋磨”已深切六大咖啡黄金产区。同期,在巴西签署5年24万吨的大都采购条约,并缔造办公室与教悔者支抓中心,掌控从教悔到烘焙的全链条;在埃塞俄比亚设置办公室,通过行径化历程严格品控;在云南保山设置鲜果处分厂,深耕原土产区。

非咖啡原料布局上,瑞幸雷同凌厉:在印尼“包下”邦盖群岛,改日5年磋磨采购100万吨高行径椰子,为年销数亿杯的生椰拿铁筑牢供应防地;在广西横州打造茉莉花专属产区,对教悔、培育、采摘实行全才调把控;以致将新疆阿克苏苹果、琯溪蜜柚这类国度地舆标识产物纳入中枢供应链,推出地域风范新品。

数据清晰,咫尺瑞幸对巴西咖啡豆采购量已占巴西对华咖啡出口总量的六成。在咖啡生豆进口量方面,瑞幸2024年采购量位居国内第一,占中国生豆进口总量超40%。同期,凭借明星产物橙C好意思式的强健商场发扬,瑞幸成为国内现制饮品渠谈橙子滥用量最大的企业,滥用量占比近六成。瑞幸亦然四川安岳柠檬的需求大户,在轻咖柠檬茶热销带动下,瑞幸安岳柠檬的滥用界限位居行业前哨。

通过大界限耐久订单,瑞幸得以竣事锁定资本、对冲波动;通过专属产区直采,则能在跳过中间才调,诽谤原料资本的同期保险风范一致性,酿成口味壁垒。

最紧迫的,瑞幸还通过技巧行径输出,竣事从单纯的采购商到行径制定者的变装调度。

曾何几时,国东谈主无数品类的消费都要听舶来的故事,咖啡届尤甚。

咖啡的品性行径、风范形容、烘焙身手乃至品鉴体系,耐久由西方咖啡产业主导和界说。中国的咖啡教悔业(如云南咖啡)曾耐久处于产业链底端的原料供应变装,主要为海外品牌提供豆源,缺少讲话权和订价权。消费者也民俗于凝听来自“哥伦比亚”、“埃塞俄比亚”、“牙买加蓝山”的产地故事,承袭着由西方设定的“好咖啡”的行径。

但当今,瑞幸正在成为讲故事者。

在云南,瑞幸抓续深耕“瑞幸咖啡云南咖农扶抓磋磨”,为当地咖农提供咖啡教悔等专科培训,助力云南咖啡产业的可抓续发展。

在巴西,瑞幸为中小咖农提供可抓续农场常识与技巧支抓,并通过施行严格的品控行径及行径化历程,以保证生豆的各方式的及风范特征相宜瑞幸的高品性条款。

在印尼,瑞幸咖啡都集相助伙伴在当地设置教悔者支抓中心,为农户提供种苗、化肥等出产贵寓,支抓科学育苗与培育、扩大教悔面积等。

2025年3月3日,瑞幸都集结国行径化推敲院发布行业首个轻乳茶行径,径直界说“轻乳茶”的技巧参数。

瑞幸的动作,头部玩家都看在眼里,也都在纷纷重金押注上游,只是与瑞幸比拟,在全球化布局的速率与深度上,大部分品牌弗如远甚。

真确的原料壁垒不是浅近的采购相助,而是对上游稀缺资源的都备死心与技巧界说,比如邦盖群岛椰子、横州茉莉花,比如自建教悔者支抓中心、专利工艺,瑞幸一直是其中积极且参预巨大的推行者。

从发现到掌控:供应链的终极竞争

这些年现制茶饮赛谈小众原料的蕃昌,就怕连李时珍看了都要诧异。

只是小众原料虽是爆款的催化剂,但爆款的寿命周期正在急剧缩小。

油柑、黄皮、羽衣甘蓝等原料接踵被挖掘,行业也堕入“上新—跟风—内卷”的恶性轮回。笔据红餐产业推敲院数据,2024年上半年96个现制饮品代表品牌共推出了1150款现制饮品新产物,新动力汽车的新营销办法产出都没他们快,但真确酿成耐久分解壁垒的寥寥。

即就是历历的几个爆款,也时常在供应链的短期垂危中落入“替原料商打工”的无言境地。

中国营销行家陈勇曾在《超等改造率》中建议了系统性的改造提高方法,建议企业应将流量通过优化用户体验和心理动机,高效地改造为实质订单。

一言蔽之,品牌念念要“长红”,就不成再依赖偶然爆款,而取决于能否将商场势能改造为产业动能。

如今现制饮品真确的输赢手,仍是从“谁先发现”转向“谁能掌控”,谁能在“起源”构建更高效、更领悟、更具互异化和可抓续性的供应链体系,谁就将在改日的商场竞争中占据更成心的位置。

当下来看,站在潮头的是瑞幸。

在现制咖啡行业这场莫得硝烟的战斗中,瑞幸早已跳出单纯门店彭胀与价钱战的浅层博弈,将其战术触角深切全球原产地,构建起一条从“一颗生豆”到“一杯咖啡”的好意思满产业链。这家曾被商场误读为“营销驱动”的企业,实则以一种近乎及其的耐久目标,默然编织着一张覆盖全球中枢产区、直通险峻游的供应链网罗。

他们真确的护城河并非仅是万店界限或爆款频出,而是那条“避讳而强健”的供应链阵线。

这条阵线他们布局得很早,因为他们深谙其理:

供应链的战斗,从来都是赢在播撒期,而非收成季。